2019年5月27日,上海票据交易所贴现通业务成功投产上线。上线后,笔者注意到两个有意思的现象:首先,上海票交所的官网发布了官方消息,五家试点银行居然产生了7个第一;其次,从事票据中介业务的朋友们发出了不转型,毋宁死的声音。到底贴现通将对票据市场格

2019年5月27日,上海票据交易所“贴现通”业务成功投产上线。上线后,笔者注意到两个有意思的现象:首先,上海票交所的官网发布了官方消息,五家试点银行居然产生了7个“第一”;其次,从事票据中介业务的朋友们发出了“不转型,毋宁死”的声音。到底贴现通将对票据市场格局产生怎样的影响,票据中介又将去向何方?今天我们一起来探讨一下。

一、贴现通简介

“贴现通”业务提供两项主要功能:1.贴现业务的信息撮合。通过搭建全国性的贴现服务平台,为贴现申请人和贴现机构提供贴现意向的发布、搜寻、匹配服务,拓宽贴现业务选择面,破解贴现市场信息不对称问题。2.贴现业务的线上开展。探索贴现申请资料、贴现合同、贴现凭证的电子化、信息化,打造标准化、线上化的贴现业务流程,降低贴现业务比价成本,实现贴现业务降本增效。

贴现通的推出,将产生以下几个影响:

1、解决了必须在贴现行开户的问题。企业在既有开户行即可申请贴现,但凡有银行可以办理贴现,交易即可达成。

2、促使银行推进统一授信。目前银行的授信仍然按照区域化管理,但是银行如欲参与票据经纪业务,必然需要线上开展贴现业务,并将企业授信统一到全行层面进行管理。

这个影响不可谓不大。开户不便、区域化授信这两大问题,是票据中介业务活跃于银企之间的重要理由。贴现通上线后,这两个问题预计将很快消失。

贴现通推出,意味着票交所正式对票据中介业务打响了第一枪。

二、贴现通上线后市场格局分析

要想分析票据中介业务的未来,必须深入分析目前的战局了。

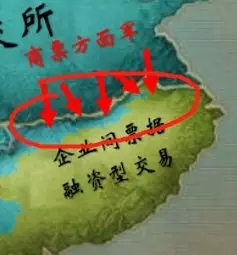

贴现通推出前,票交所已经统一了银行间市场和企业间票据支付领域,天下两分格局已定,票据中介只能偏安“企业间融资型交易”一隅,并且在银企之间的边界地带(直贴业务)尚有一丝生存空间。

贴现通推出后,天下两分格局又发生了新的变化。

说回到文章一开头那个有趣的现象。贴现通五家试点行,为啥产生了七个第一?笔者认为,这恰恰说明了银行对于票交所的重要性。

曹操再厉害,也无法自己亲自上阵与敌人拼杀。同样,票交所必须通过银行才能完成“统一大业”,所以贴现通上线试点,每家都有大红花。

依靠商业银行,就得按照商业银行的节奏推进:

首先看银企之间的边界地带,上海票交所已经全面发起“渡江战役”,票据中介的直贴业务受到直接冲击。

在银票方面,银票在先线贴本就不是什么新鲜事物了,但必须开户是最大的限制。现在,商业银行凭借着贴现通打破业务壁垒长驱直入,中介将在银票直贴方面丢失大半江山。但话说回来,由于贴现通没有直接针对B端(即贴现企业)的功能,因此中介也许还能凭借地缘优势和信息不对称,获得非常有限的银票直贴业务机会。这仅存的一点阵地,可能会在票交所推出面向B端的“统一贴现平台产品”后完全消失。

商票的局面,比银票要好不少,银行大军的推进进度有限,原因主要有两点:

第一点还是银行的节奏问题。商票背后是商业信用,银行承做银票业务和商票业务的逻辑本就完全不同。加上最近发生的“电子银行承兑商票”事件背后其实是“承兑人与实际不符”的系统问题,监管对于商票业务的态度更加谨慎。

第二点在于商票流转难、融资难的问题不是只靠银行就能解决的。银行是强监管行业,虽然实力强劲,但是受到的限制很多。一个完整的商业信用体系,必须建立完整的评级、增信等行业体系,没有其他力量助攻,银行很难推进。

这是目前的战局,在可预见的未来,票据市场将会呈现怎样的格局呢?请看下图:

与笔者之前的判断仍然一致,票据法第十条的限制在,即便(1)上海票交所针对B端的统一贴现平台也顺利上线,银票直贴完全没有了业务机会;(2)银行加大力度承做商票业务,商票直贴业务量增长,企业间买票卖票类的交易类型仍将存在,规模只会压缩,不会消除,这仍将是票交所暂时无法服务的部分,里面蕴藏着业务发展的机会。

三、票据中介将去向何方?

2016年以前,票据中介活跃于银行间、银企间、企业间等票据市场各个领域,利润丰厚,一个不到十人的团队,年利润上千万稀松平常,可谓是票据中介的黄金时代。

2016年后,电票迅速普及,仅2017年底,电票承兑、贴现、交易占比已经超过95%,票据验真收入直接消失,转贴等交易机会锐减,所幸直贴业务仍有可为,可算是票据中介的白银时代。

2019年以来,票交所陆续推出票付通、贴现通等重磅产品,打响针对票据中介第一枪,自此,银票直贴业务锐减,并将逐步消失,商票直贴稍有机会,但空间越来越有限,这无疑宣告了青铜时代的来临。

身边的朋友们纷纷高呼必须转型,怎么转?

服务银行票据经纪业务是一条路。

做商票直贴是一条路。

找其他更高效的贴现资金是一条路。

做企业综合金融服务商是一条路。

路有千万条,你走哪一条呢?

作者:电票小熊猫