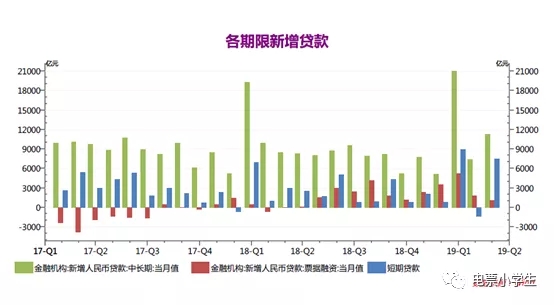

3月货币金融数据公布后,市场对大增后人民币贷款期限结构产生了比较大的关注,特别是关注票据融资在人民币贷款中的地位的变化。票据融资到底搅了什么局? 图1:各期限新增贷款 资料来源:银河期货研究所央行WIND从分项数据来看,人民币贷款中,期限结构确实出

3月货币金融数据公布后,市场对大增后人民币贷款期限结构产生了比较大的关注,特别是关注票据融资在人民币贷款中的地位的变化。票据融资到底搅了什么局?

图1:各期限新增贷款

资料来源:银河期货研究所央行WIND从分项数据来看,人民币贷款中,期限结构确实出现了一定的改善,即中长期贷款比重回升到66%,短期贷款44%,票据融资占比6%。(由于央行统计口径中,短期贷款和票据融资中还包括转贴现,而票据融资不包括转贴现因此统计上有些出入,但总体趋势依然可以因此把握)。

图2:人民币贷款各期限结构与比重变动

资料来源:银河期货研究所央行WIND

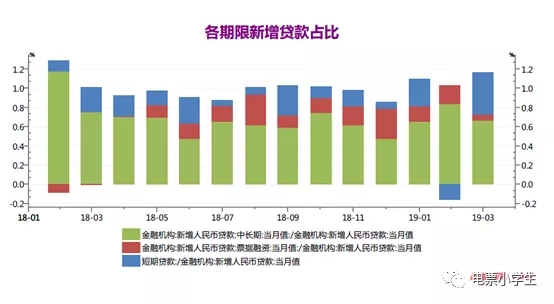

但是,从增长速度看,短期贷款和票据融资依旧遥遥领先。数据显示从各期限贷款比例的增速看,票据融资和短期贷款增速依旧高于新增贷款的增速,分别达到923.16%和158.49%,当月,中长期贷款仅仅增长33%,新增人民币贷款增长了50.89%。

图3:各期限贷款增长速度比较

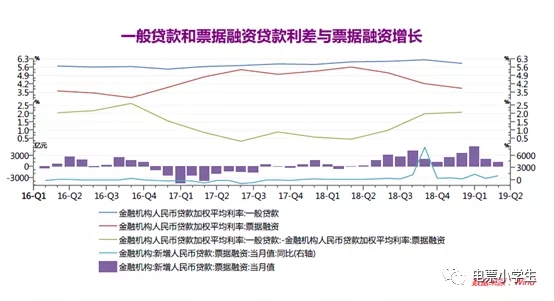

资料来源:银河期货研究所央行WIND票据融资依旧是个重要的影响因素。相对于一般贷款,票据贴现利率具有低成本的优势。如图4所示,我们发现票据融资的增加和减少和一般贷款和票据融资贷款的利差有着一定的对应关系。

图4:票据融资与利差的波动

资料来源:银河期货研究所央行WIND

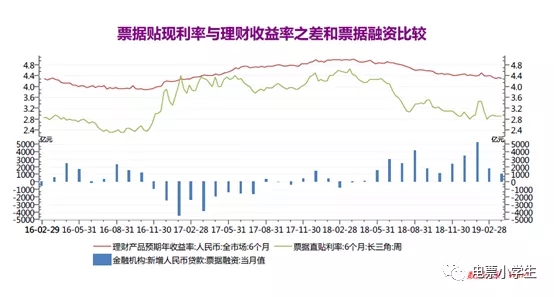

数据显示,2018年底,一般贷款利率为5.91%,票据融资贷款为3.84%,利差为2.09%。而前期市场热议的票据融资套利是银行一方面要完成央行下达的放贷任务,另方面又要兼顾到贷款风险问题,银行加大了票据融资的放款力度,迫使票据贴现利率出现下行,导致和银行端负债端的利率出现倒挂而发生的。这我们也可以从图4观察出,去年三季度以来,票据融资利率比一般存款利率出现了更快的下跌。持票人用票据贴现获得的资金,再投资与理财产品和结构性存款产品,获取利差。银行对此也乐见其成,一方面完成通过票据融资完成了央行的放贷任务,另方面,又通过客户购买理财产品增加了存款与负债,同时也规避了长期贷款带来的不确定风险,一举三得。从下图可看出,六个月票据贴现利率和银行理财产品利率之差和表内新增票据融资的对应关系。最近的长三角地区票据直接贴现利率为2.9%,而六月的银行理财预期收益率是4.29%。

图5:贴现利率与理财收益率之差与票据融资比较

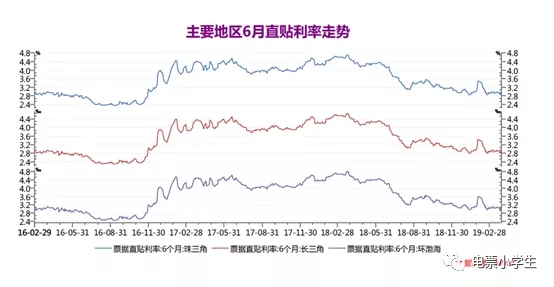

资料来源:银河期货研究所央行WIND尽管存在着套利空间和套利现象,但是,从央行官员的前期表态来看,套利并不是主流。实际上央行在三季度开始通过增加再贴现额度,支持了商业银行的票据贴现,希望借此加强对小微企业的支持。从近期主要地区的6个月票据直接贴现利率看,总体下行,但有所回升。其中,居中的长三角票据贴现利率为2.9%。

图6:主要地区6月直贴利率走势

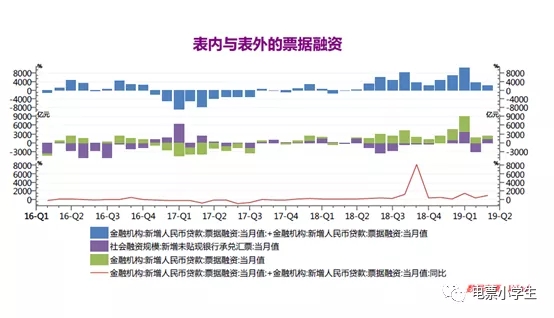

资料来源:银河期货研究所央行WIND票据融资的增长反映了商业银行的风险偏好。从新增表外的未贴现票据和表内的票据融资情况看,在经济下行压力较大的背景下,增长十分明显。数据显示,3月,表内外合计新增票据融资同比上涨了923.16%,但较1月的1387%有回落。

图7:表内与表外合计的新增票据融资

资料来源:银河期货研究所央行WIND表内与表外票据融资的区别在于表外是未贴现的票据融资,表内是已经贴现的票据融资。因此,表内的票据融资占比显示企业对流动性的需求的高低。

图8:票据融资表内与表外结构

资料来源:银河期货研究所央行WIND

综上分析,票据融资尽管在贷款中占比下降,但是,依旧是人民币贷款的重要力量。特别是央行为支持对小微企业贷款支持去年三季度起增加了再贴现的力度,鼓励商业银行进行贴现活动。在经济下行压力犹存、商业银行风险偏好没有改变的情况下,票据融资依旧会有比较大的发展。而一般贷款利率和票据融资利率存在的利差,以及银行理财产品预期收益率和票据融资利率存在的利差也为票据融资的发展提供了条件。在企业流动性偏好加强的背景下,表外传表内也是个重要的趋向。我们注意到最近召开的央行一季度例行会议中提出了金融供给侧改革的任务与目标,优化融资结构和信贷结构,努力做到金融对民营企业的支持与民营企业对经济社会发展的贡献相适应是金融供给侧改革的重要内容。从短期看,解决小微企业的融资难和融资贵问题是当务之急,因此,票据融资依旧有发展的空间和余地。同时央行一季度例行会议也提出了通过稳步推行利率市场化,疏通货币政策渠道。随着逆周期调节的继续,人民币贷款的期限结构也有望在今后得到改善。

作者微信公众号