上篇文章《什么是“债券持仓刁民指数”?》,后台很多小伙伴表示什么是刁民,看不懂,天柱君今天这里解释一下,所谓刁民,就是不是正规正经的的投资者,就是正规军和泥腿子的区别吧。

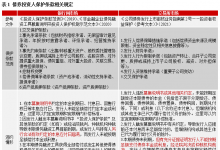

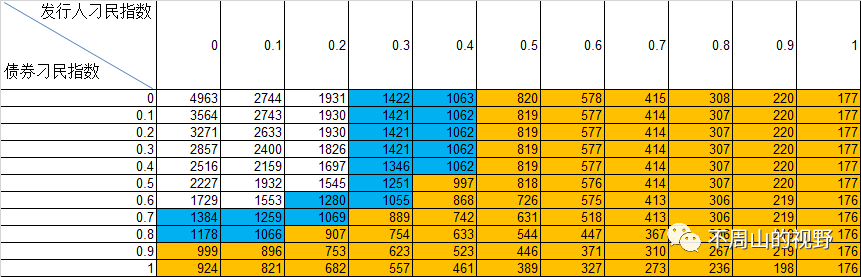

昨天文章数据没做全,今天发个全面的数据,这是债券层面刁民和发行人层面刁民的一个分布图,从这里可以得出一个核心区域:发行人刁民指数占0.3以上,同时债券刁民指数占0.4以上,属于高危区域。列入此部分的债券和发行人,投资者基数非常薄弱,刁民又多又狡猾,如果发行人一旦遇到负面情况,非常容易遭遇没有投资者接盘分散风险,而导致的10块20块甚至更多的折价交易。

具体数据如下所示,从这里可以看出,在核心区域,很容易出现发行人次数相同的情况,这说明发行人资质情况越严重越糟糕,依赖刁民的共识越强。

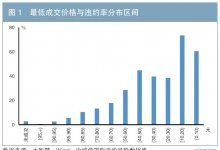

我们来看一下最近的网红债,红星美凯龙吧。黄的是控股,蓝的是家居,很明显,刁民指数显示控股的情况应该比家居要更严重一些。双方都有很多样本被框在了核心区域。从具体数据来看,20红星01,19红星03和20红美01,都非常可疑。

再说到本文的题目,天柱君认为应该大力交易所债券竞价市场。

大家老认为交易所市场是零售市场,定价不准,不能代表机构行为,其实这个观点是坚决不对的。

交易所竞价系统,虽然大部分散户被挡在了门外,导致债券的流动性严重不足,是有一定的问题。但是,当前交易所债券的流动性不足不是竞价系统竞价交易造成的,而是券种和投资者不足造成的,是监管割据和监管防御带来的苦果,是交易习惯的不顺手。

况且,银行间债券市场也不是十全十美,目前短板也已经充分暴露出来了——在低资质券种方面,银行间投资者群体极度单一,属性严重同类化,价格动辄断崖式下跌或爆发式上涨,导致银行间的低等级债券询价机制价格发现功能也基本死翘翘了,这给市场定价增加了极大的难度。

反之,这部分破烂债券在交易所这里,反而很多是日撮合成交量达到了几千万,价格连续性十足,投资者群体更富多样性,定价能力更强。

其实这些“返祖反常”现象的本质是债券收益率和发行人资质严重不匹配的扭曲,激发投资者强烈的不满,从而带来的投资者主动破除壁垒、改变交易习惯的行为,这是市场倒逼出来的大势。这些行为这些势头,绝对是市场进步的正确方向,交易所应该顺应大势,因势利导,鼓励投资者自我革命,改变交易习惯,增强债券定价能力。

从这里看,有时物极则反,交易所竞价系统反而有时更简洁明了。所以,应该大力发展债券竞价交易,培育竞价习惯,特别是发展私募债竞价系统,这就是促进市场进步。

竞价系统只是交易手段,跟“是不是合格投资者”,“谁有没有持仓”,“是不是私募发行”,应该毫无半点关系。低于200个人随意交易呗,到了200人了再提示限制买入就行了。跟农民应该是职业,而不是身份一样,有些人思想需要革命。

有人说私募债的行情不能露脸,可是别的私募债行情不也是天天露脸吗?这个脸绝对能露的!

债券不能竞价交易吗,开玩笑!如果有债券只有竞价系统,说不定也玩的风生水起。