近几年,大家有没有发现,采购商用银行承兑支付货款的几率越来越高?这是为什么?广大的商友们分享了很多,主要得到了如下三点答案: 1、采购省钱 2、理财赚钱 3、支付安全便捷 接下来我们分别举例说明: 1、采购省钱 场景:小明与买家签订了一份销售合同,金

近几年,大家有没有发现,采购商用银行承兑支付货款的几率越来越高?这是为什么?广大的商友们分享了很多,主要得到了如下三点答案:

1、“采购”省钱

2、“理财”赚钱

3、“支付”安全便捷

接下来我们分别举例说明:

1、“采购”省钱

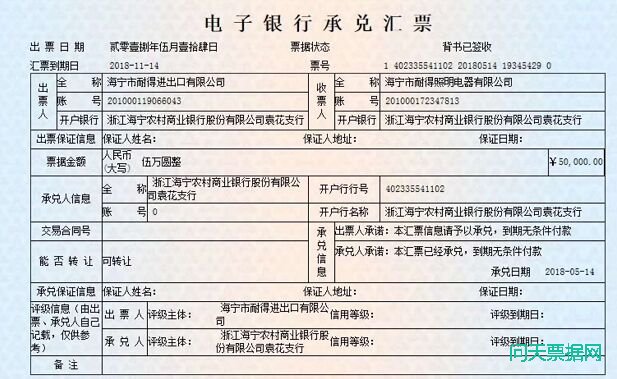

场景:小明与买家签订了一份销售合同,金额为100万,付款时间为30天。到期后,买家拿着一张建行签发、面额为100万,离到期日还有3个月的电子银行承兑汇票来支付货款。理由是公司账上没有现金,只有承兑汇票。这时小明只有一个选择,收下。

分析:

这张票据其实是买家花了99万从市场中收来的,然后转手给了小明。也就是说,买家本来要付100万现金,结果实际支付了99万现金,省了1万。尽管小明不乐意,但是也不得不接受。要知道这年代,货款能及时回收就已经很好了。

收下票据后,小明有3个选择:1)贴现 2)用于采购支付 3)到期托收。但是无论哪种方式,那1万元的费用都是小明承担的。有的朋友说,那小明可以要求买家额外支付贴现费用。小编也问了很多老板,为什么不能这么做呢?老板们纷纷回答,能长期维持生意,钱及时回来已经烧高香了,还要让买家付贴息钱,基本是做梦。(小编感慨,生意确实难做啊。)

2、“理财”赚钱

场景:还是小明(万能的小明),平时做生意资金在周转时,发现账上总有20万的闲余资金,放在银行吃活期利息。于是花了9.9万从市场上收购了一张建行签发的,票面为10万,离到期日还有3个月的电子银行承兑汇票,放在账上等待到期托收。

分析:

到期后,银行付给了小明10万元,赚了1000元,我们来算一算收益率。本金9.9万,3个月时间,赚了0.1万。

年化收益率=1000/90*360/99000=4%

4%的年化收益率明显高于活期收益啊,而且几乎无风险。

3、“支付”安全便捷

场景:

1)小明采购10万货物,与供应商签订合同后,需要支付货款。直接从网银操作,将10万的承兑背书给了供应商,总共花了5分钟时间。

2)老王也要采购,手里有一张纸质银行承兑汇票需要支付给供货商。为了完成这件事,老王需要安排财务操作。但是问题就来了,供应商在外地,邮寄不放心,只能安排人员出差送票。到了供应商那边,对方要求去银行验票。银行发现该票据背书不连续,骑缝章不清晰等瑕疵,今后到期托收需要之前的背书企业提供一堆证明资料。。。。。。

分析:

小明用电票,5分钟搞定,买卖双方都省心。

老王用纸票,付出了大量的人工成本,时间成本,出差费用,劳心又劳力。

总结:

电子银行承兑汇票,作为企业主要的融资和支付工具,越来越受到企业的欢迎。但是,对于还没有开始运用承兑的老板,纷纷表示很受伤。小编表示,30年前麻袋里装着大把现金采购的时代已经过去了,时代在前进,科技在发展,融资和支付方式越来越先进,作为企业主还是需要不断学习,长出更多的新技能,才能让企业长期欣欣向荣。