一、本周资金市场回顾 1、央行今日公告称,为维护季末流动性平稳,开展400亿元7天期逆回购操作,800亿元14天期逆回购操作.因今日无逆回购到期,当日实现净投放1200亿元。此外,LPR改革后今日迎来第二次报价,1年期LPR利率为4.20%,前值为4.25%,下调了5个BP

一、本周资金市场回顾

1、央行今日公告称,为维护季末流动性平稳,开展400亿元7天期逆回购操作,800亿元14天期逆回购操作.因今日无逆回购到期,当日实现净投放1200亿元。此外,LPR改革后今日迎来第二次报价,1年期LPR利率为4.20%,前值为4.25%,下调了5个BP。

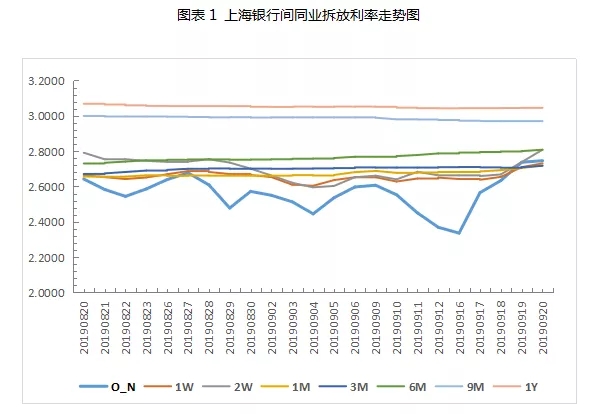

2、本周央行累计开展3200亿元逆回购操作,因本周累计有2700亿元逆回购到期,本周实现净投放500亿元。此外,本周二中国央行进行2000亿元的中期借贷便利(MLF)操作,另有2650亿元MLF到期。从全口径测算,本周净回笼150亿元人民币。本周受月中时点缴款缴税影响,叠加大规模资金到期,资金面承压,隔夜Shibor利率持续攀升至2.7460%高位,周内涨幅超30个BP。央行缩量续作MLF、重启14天期逆回购、连续开展7天期逆回购等一系列操作呵护资金面,来维护季末流动性平稳。

二、本周票据市场回顾

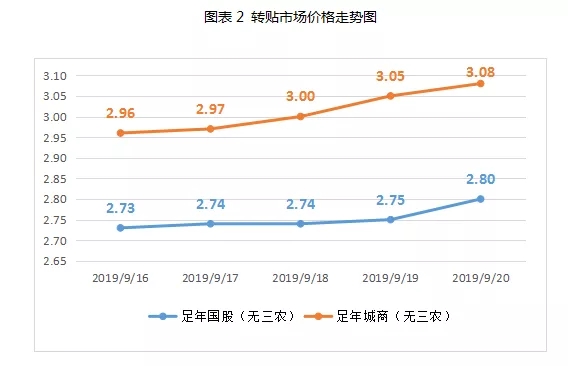

转贴市场上,国股和城商票价格持续在窄幅区间内波动,大体维稳。周五价格微涨,略有企稳上行的趋势。

本周前四天,部分大行报价一直维持不变,邮储买断3-6月到期国股报价维持在2.70%。农行足年、半年国股报价维持在2.75%、2.70%。在大行稳定情绪的引领下,买卖双方报价较为积极,价格分歧逐渐改善,周内成交量呈现好转趋势。供需力量大体维持动态均衡,国股和城商票价格持续在窄幅区间内波动(小于3个BP),大体维持相对稳定走势。周五,部分大行报价有所上调,邮储、农行价格均上调了5个BP参与市场收票行动,卖方出票较为积极,票价微涨,略有企稳上行趋势。

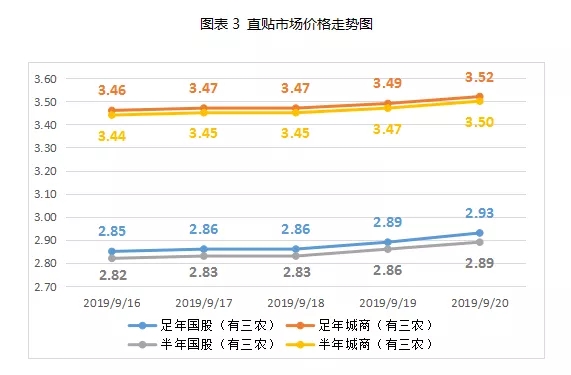

直贴市场上,前半周国股票和城商票价格大体持稳,后半周略有上涨趋势。

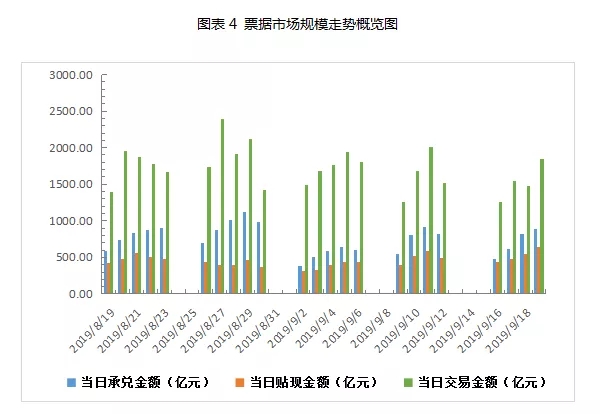

周一企业开票量显著回落至473.93亿元,而后逐步小幅增加到889.07亿元。本周多数直贴机构报价无明显波动,买方逐步释放配置票据资产需求,交易活跃度不断好转,国股和城商票价格无显著波动,大体上维持相对稳定走势。后半周,机构受资金成本和转贴市场影响,,收票需求下降,买盘力量略弱,国股和城商票价格微微上涨,略有企稳上行的趋势。从票交所数据可知,本周票据承兑量、贴现量和交易量周内持续小幅增加。其中,日均票据承兑金额有所减少,较上周下降9%,日均票据贴现金额较上周增加28%,日均票据交易金额几乎与上周持平。

三、下周展望

1、下周央行公开市场有1900亿元逆回购到期,1000亿元MLF国库现金管理到期。目前资金面呈现紧张态势,下周前半周预计央行适量开展逆回购操作补充市场流动性,后半周随着月末时点临近,财政支出力度的加大会对流动性进行一定的补充,因此后半周央行或将暂停公开市场操作。

2、转贴市场上,票据利率大概率会企稳上行。目前资金面呈现紧张态势,机构受资金成本影响,部分大行可能会主动上调价格参与市场收票行动,中小机构配置票据资产的意愿或会下降,预计票价会呈现企稳上行走势,但上行空间有限。

3、直贴市场上,临近月末,企业融资需要贴现需求会上升,预计票源会持续小幅增加。受资金成本和转贴市场影响,买盘力量有限,预计下周直贴价格会企稳上行。