你是否有这样的情况呢? 公司规模很小,但每天有上千万的流水,却没有与之对应的贸易。 公司名称是**金融公司,实际上却没有这样的经营范围,可每天有大量的资金拆借。 闲置很久的账户突然间被启用,一启用就有大量的资金进入! 频繁开销户,销户前有大量的资

你是否有这样的情况呢?

公司规模很小,但每天有上千万的流水,却没有与之对应的贸易。

公司名称是**金融公司,实际上却没有这样的经营范围,可每天有大量的资金拆借。

闲置很久的账户突然间被启用,一启用就有大量的资金进入!

频繁开销户,销户前有大量的资金活动。

如果有这其中的一项或几项,

那么“公转私”的高度曝光恐怕会给你带来不小的麻烦。

说到原因的话与国务院的一项决定以及两高的一份解释有关。

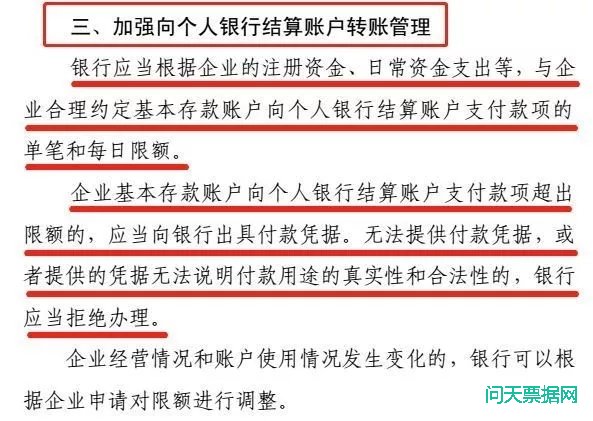

先是2018年12月24日,国务院常务会议中明确取消了企业银行账户的开户许可,增加了对于个人银行账户的管控,尤其是“公转私”账户的管理、异常情况处理、销户管理等内容。

要知道,对企业来说,基本存款账户(基本户)是经营所必须的,是办理转账结算和现金收付的主办账户。企业只能在银行开立一个基本户,是开立其他银行结算账户的前提。在开户证取消后,银行将为企业开立基本存款户,增加账户管理协议,增加身份验证方式,加强“公转私”管理、健全异常情况处理机制、加强销户管理等试点内容。

可能最近有很多票据中介朋友都收到了来自于银行的“问候”,关于巨额的资金调度,关于黑名单等等。这也许只是一个开始。

其实,对于众多票据中介来说,三重风险正在走来:

第一,配合金税三期系统,自然人税收管理系统已经独立于企业税收管理系统,自然人成为同法人组织同一序列的管理对象。而且税务与银行已经实现信息共享,种种措施的推进和执行,就像为纳税人织起的一张网,环环相扣,让大额交易和异常交易无所遁形。

第二,基于上述前提,公对私、私对公转账将被高度曝光在监管下,由此产生的税务与经营合规风险激增。在高度镁光灯照射下的资金流动,正无比清晰的呈现在国家监管机构面前,至于何时合规,也许早已列入日程。

第三,包装户背书后,发生票据违约遭到诉讼,基本户一旦被冻结,会对企业的经营产生重大影响。

如果说上面的规定还算是一番敲打,让人感觉大事不妙,而两高的这份解释则是让人感觉雪上加霜。“公转私”与“非法从事资金支付结算业务”挂钩在一起,转身成了刑事犯罪。

那么,这一解释又会怎样影响票据中介呢?

其实在这一解释出台时,最高人民法院刑三庭、最高人民检察院政策研究室的负责人就对此问题作出了解答:称该解释与打击“地下钱庄”息息相关。并指出地下钱庄已成为不法分子从事洗钱和转移资金的最主要通道,不但涉及经济领域的犯罪,还日益成为各种犯罪活动转移赃款的渠道,直接等同于“洗钱工具”和“帮凶”。

这么来看,票据买卖的公转私跟黑恶犯罪的“公转私”有着本质区别,并不会被列入“非法从事资金支付结算业务”中去,但在日益严峻的合规监管下,免得了刑事风险却也躲不过行政与税务方面的合规风险。

因此,转型与合规将会是未来票据中介长久发展的必经之路。而作为一名高知型票据经纪,合规的把控、自我风险的防范才是重中之重。至于是不是噩梦,还要自己说了算!

文/ 赵伟?绰墒ν哦 票诉之路