文/电票小熊猫 话说天下大势,合久必分,分久必合。 1三分天下:票据管理统一之路 公元1979年,央行批准部分企业签发商业汇票,票据市场起步,天下皆奉央行之正统,史称票据元年。 历经三十年的发展,票据已然成为企业重要的支付结算和短期融资工具。然而,

文/电票小熊猫

话说天下大势,合久必分,分久必合。

1三分天下:票据管理统一之路

公元1979年,央行批准部分企业签发商业汇票,票据市场起步,天下皆奉央行之正统,史称“票据元年”。

历经三十年的发展,票据已然成为企业重要的支付结算和短期融资工具。然而,纸质操作方式效率低、风险高,制约了市场的进一步发展。

公元2009年,央行推出电子商业汇票系统(ECDS),开启了票据电子化的新时代,史称“电票元年”。

电票以数据电文形式签发、流转,能够保证其真实性和安全性,没有伪造、丢失、损毁等风险,相比于纸票有诸多优势,然而,受制于当时信息化程度、市场习惯、使用意愿等原因,推出后并未得到迅速普及。

电票市场之“官渡之战”

公元2016年,农行、中信银行、宁波银行等相继爆发票据风险大案,央行决心加快电票发展,筹建上海票据交易所,电子化首先从银行间市场开始,史称电票市场“官渡之战”。

攻势主要分两路并进:一方面,通过行政手段提升电票业务占比,2018年1月1日起,原则上单张出票金额100万元以上的商业汇票全部通过电票办理;一方面,筹建上海票交所,将ECDS移交票交所运营管理,要求电票贴现后业务切换至票交所开发运营的“中国票据交易系统”(票交所系统)。

电票市场之“北方统一”与“南北分野”

公元2018年国庆,纸电融合功能投产上线,贴现后业务全部通过票交所系统办理。票据银行间交易市场基本统一,可视为电票市场“北方统一”,电票市场呈现银行间市场与企业间市场“南北分野”之局面。

票交所系统除了基本的票据信息登记功能外,还具有报价交易、清结算功能,接入系统的银行等金融机构从事票据转贴现、再贴现交易,可以实现票款对付。然而,贴现前环节,虽然电票同样在票交所运营管理的ECDS系统上运行,但是没有统一的报价交易、清结算功能,电票在企业间流转没有可靠的票款交易见证等服务。

电票市场之“三国鼎立”

随着票据市场的发展,票据融资功能显现,企业间票据流转,事实上分为支付与融资两种类型,二者各有特点,不可等同视之。时至今日,虽然电票市场皆奉央行指定票交所之正统,但电票市场实分为三国。一曰票交所统辖之银行间电票交易市场,一曰企业间票据支付型流转,一曰企业间票据融资型流转。

商业汇票起初是作为支付结算工具使用的,但由于具备延期支付的特点,随着票据市场发展,其短期融资功能逐步增强,于是企业间票据流转可以分为基于真实贸易背景的票据支付型交易,以及“买卖票据”的融资型交易。由于市场需求真实存在,近年来,市场上自发形成了一些提供票据信息撮合服务、票款交易见证服务提供商。

天下两分:票付通吞并票据支付领域

电票市场之“偷渡阴平”

公元2018年末,票据市场即将走过四十年的关键时刻,上海票交所发布“票付通”产品。这释放了重要的信号,票交所开始进军企业间票据流转市场,可视为电票市场的“偷渡阴平”之战。详见《票付通杀死票据中介?我倒觉得是重大历史机遇(一)》

“偷渡阴平”之战是三国末期,魏国征服蜀国的一次决定性的军事行动。公元263年8月,十八万魏军分三路南下。钟会指挥的东路军是主力,被蜀军阻拦在天险剑阁,无法前进。魏军西路指挥官邓艾在攻占沓中后,向钟会建议说:“如果从阴平偷越,直向涪城,剑阁守敌必定回救涪城,大军即可乘势前进;如果剑阁守敌不撤,涪城空虚,定能攻下。” 钟会接受这一建议,令邓艾实施。

阴平与剑阁相隔百余里,是氐羌民族居住区,崇山峻岭,很难行走,蜀军也没有设防。邓艾从沓中出发,通过了阴平小道,直扑涪城。涪城守将马邈面对从天而降的魏军,不战而降。魏军从此迅速连下涪城、绵竹,逼近成都,刘禅投降,蜀汉亡。

三足鼎立变天下两分

票付通产品是一个很聪明的产品,由于能够带来客户,因此得到了商业银行的大力支持,首批上线的招行、中信银行等积极推广票付通。另一方面,市场上没有其他的竞品可与票付通争夺票据支付服务市场,三足鼎立格局变成了天下两分。

天下一统开序幕:贴现通

针对民间票据市场的第一枪

公元2019年5月27日,贴现通成功投产上线,意味着票交所正式对民间票据市场打响了第一枪。银行票据直贴业务是最主要的进攻力量。

贴现通的推出,将产生以下几个影响:

1、解决了必须在贴现行开户的问题。企业在既有开户行即可申请贴现,但凡有银行可以办理贴现,交易即可达成。

2、促使银行推进统一授信。目前银行的授信仍然按照区域化管理,但是银行如欲参与票据经纪业务,必然需要线上开展贴现业务,并将企业授信统一到全行层面进行管理。

这个影响不可谓不大。开户不便、区域化授信这两大问题,是票据中介业务活跃于银企之间的重要理由。贴现通上线后,这两个问题将得到解决。

银票方面战况

在银票方面,银票在线贴现本就不是什么新鲜事物了,但必须开户是最大的限制。现在,商业银行凭借着贴现通打破业务壁垒长驱直入,中介在银票直贴方面丢失大半江山。

商票方面战况

商票方面,银行大军的推进进度有限,原因主要有两点:

第一点还是银行的节奏问题。商票背后是商业信用,银行承做银票业务和商票业务的逻辑本就完全不同。加上最近发生的假电票问题,监管对于商票业务的态度更加谨慎。

第二点在于商票流转难、融资难的问题不是只靠银行就能解决的。银行是强监管行业,虽然实力强劲,但是受到的限制很多。一个完整的商业信用体系,必须建立完整的评级、增信等行业体系,没有其他力量助攻,银行很难推进。

票交所御驾亲征:标准化票据

票交所兵权在握,御驾亲征

公元2019年8月15日,标准化票据横空出世。这意味着票交所不再单纯依靠商业银行直贴业务,天下兵权在握。

为什么这么说?大家请看:

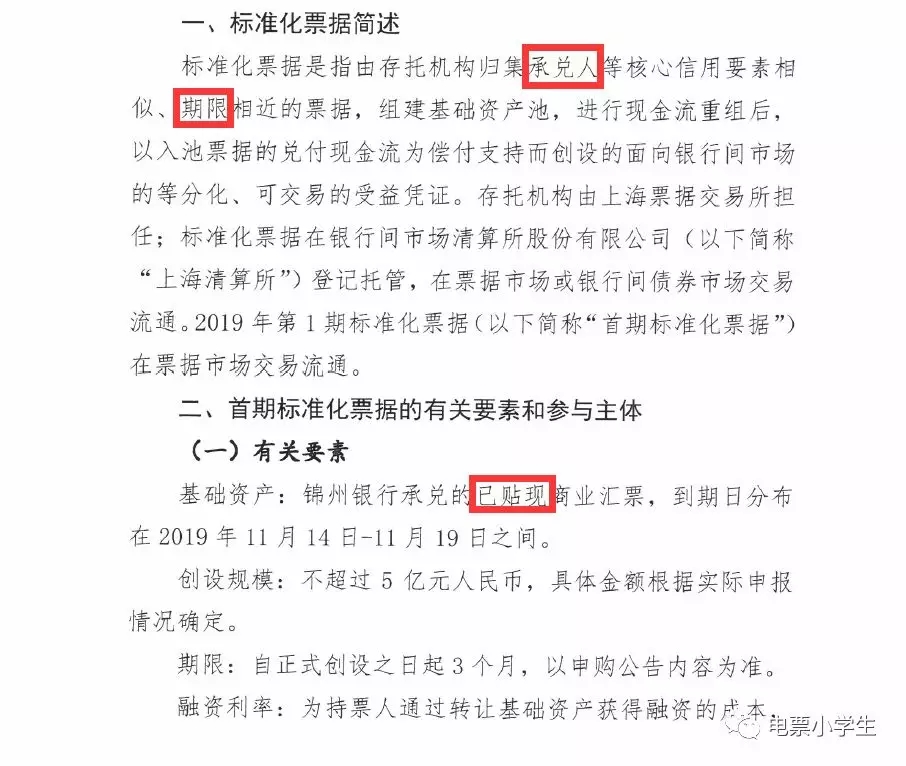

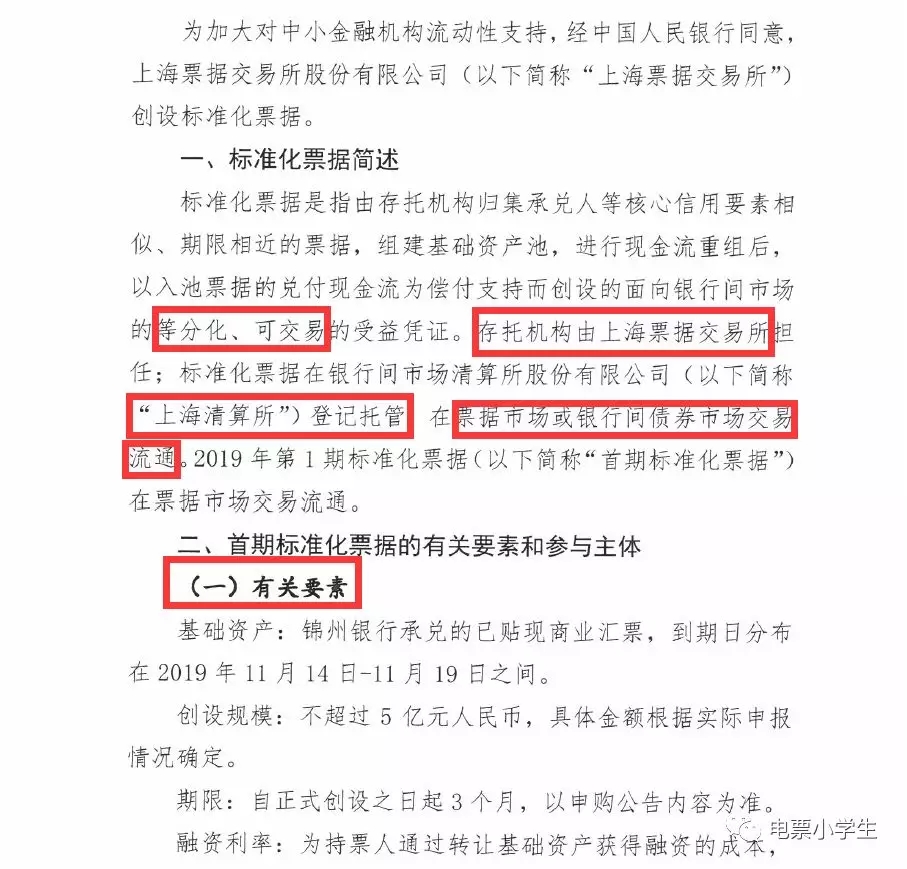

根据票交所《关于申报创设2019年第1期标准化票据的公告》中标准化票据的定义,我们可以看到,对于基础资产的要求,仅有承兑人等核心信用要素和期限的要求,尽管第1期基础资产是已贴现商业汇票,但未贴现票据,同样可以作为基础资产。这是第一点。

第二点,从上面的信息可以看出,标准化票据符合《资管新规》第十一条的规定:1、等分化,可交易。2、信息披露充分。3、集中登记,独立托管。4、公允定价,流动性机制完善。5、在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。这意味着,银行、非银资金(借助资管通道)都可以大举入场。

接下来我们可以设想一下了:一家机构(银行或非银)持有一定数量的同一承兑人的票据(银票或者商票皆可,贴现或者补贴线都行),可以通过创设标准化票据,直接对接海量资金,这是一个多么美(zhen)妙(jing)的事情。

悄悄话:上面这段话包含了一个巨大的商机。

以上三点分析完,我们终于可以说,票交所受限于商业银行久矣,标准化票据,无疑使得票交所掌握了天下兵权,票据中介和其他民间票据资金,真的应该早做打算了。建议回顾一下笔者之前的文章《【电票三国】贴现通来了,票据中介去向何方?》。

联系作者