成立于1998年的老牌房企,当初也是凭借楼盘项目高端,被称为“高端王”,当初也是赫赫有名,如今三度折戟上市之路。

不仅没有上岸,反而越陷越深,破釜沉舟失败后的代价往往是致命的。

毕竟风险和收益是相对称的。

海伦堡“恼羞成怒”撤回评级

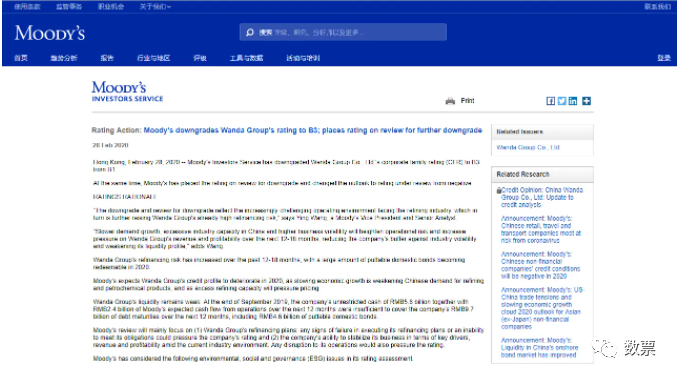

6月20日,穆迪下调了海伦堡中国控股有限公司的评级,从“B2”下调至“Caa1”,高级无抵押评级从“B3”下调至“Caa2”。

展望仍为“负面”。

虽然评级机构对房地产企业未来看衰已经是常态,对很多房地产都进行了评级的下调。

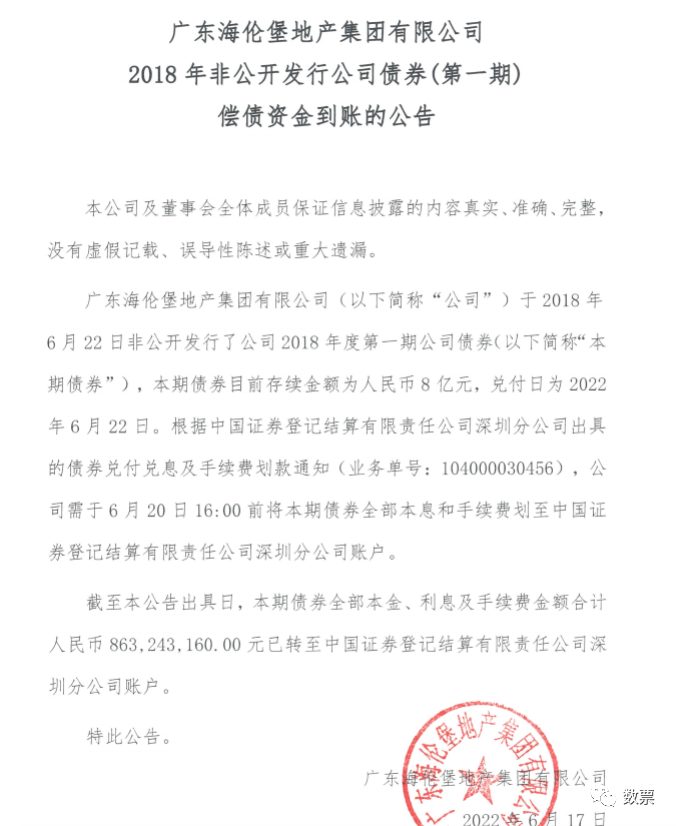

但是这次对海伦堡下调评级的前几天,海伦堡刚刚打肿脸充胖子提前偿还了公司债券8.63亿元。

自己打肿脸充胖子,结果还没消肿就被被人打脸。

恼羞成怒的海伦堡昨天发布了公告,正在申请撤销穆迪评级。

打个比方就是,顽皮学生张三刚和同学吹完牛,认认真真听了一堂课,班级纪律委员就站出来说,昨晚夜自习张三的作业没写完,写了的还错了一大片。

海伦堡直接破防了,以后再也不需要评级,不说好话,那就别评价我了。

三战港股、上市失败

早在2018年和2019年就提交了招股书进行上市,但是均以失败告终。

2021年海伦堡再次以旗下物业公司海悦生活控股有限公司(海悦生活)向港交所正式递交招股书。依旧冲击上市失败。

事不过三,再而衰、三而竭。

然而到如今,海伦堡上市失败原因逐渐显现。

百孔千疮、问题众多

债务风险加剧

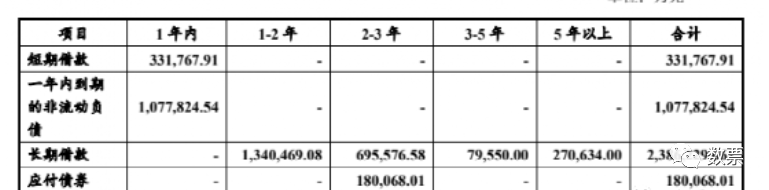

穆迪下调海伦堡评级的原因是海伦堡的流动性风险加剧,因为该公司运营能力减弱,融资渠道受限,未来12-18个月内债务到期规模庞大。

目前海伦堡仅美债存续就有3笔,金额为11.7亿美元。而且会集中在2023年上半年到期。

确实和穆迪说的一致。12-18个月内债务到期规模庞大。

这个庞大肯定是相对于企业规模来说的,这点钱对于恒大这样级别的房企来说九牛一毛,但是对海伦堡来说,任何一笔都足以使其暴雷。

而且值得注意的是,海伦堡的债券发息高得离谱,两笔美元债发行利率均在11%,属于高息美元债,海伦堡明年真是个坎儿。

另一方面的非公开债务海伦堡早已发生了逾期。

根据【票眼】小程序的最新数据显示,海伦堡的商票去年就开始了拒付。

昆明市海伦堡房地产开发有限公司拒付34笔商票,金额为6470万元。然而未结清的票据还有729笔,金额为26183万元。

而且未结清的商票最近还有新增144笔,也就是说,海伦堡不仅拒付了商票,而且还在继续签发商票。总新增数量336笔。

这还仅仅是一个海伦堡子公司的商票信息。

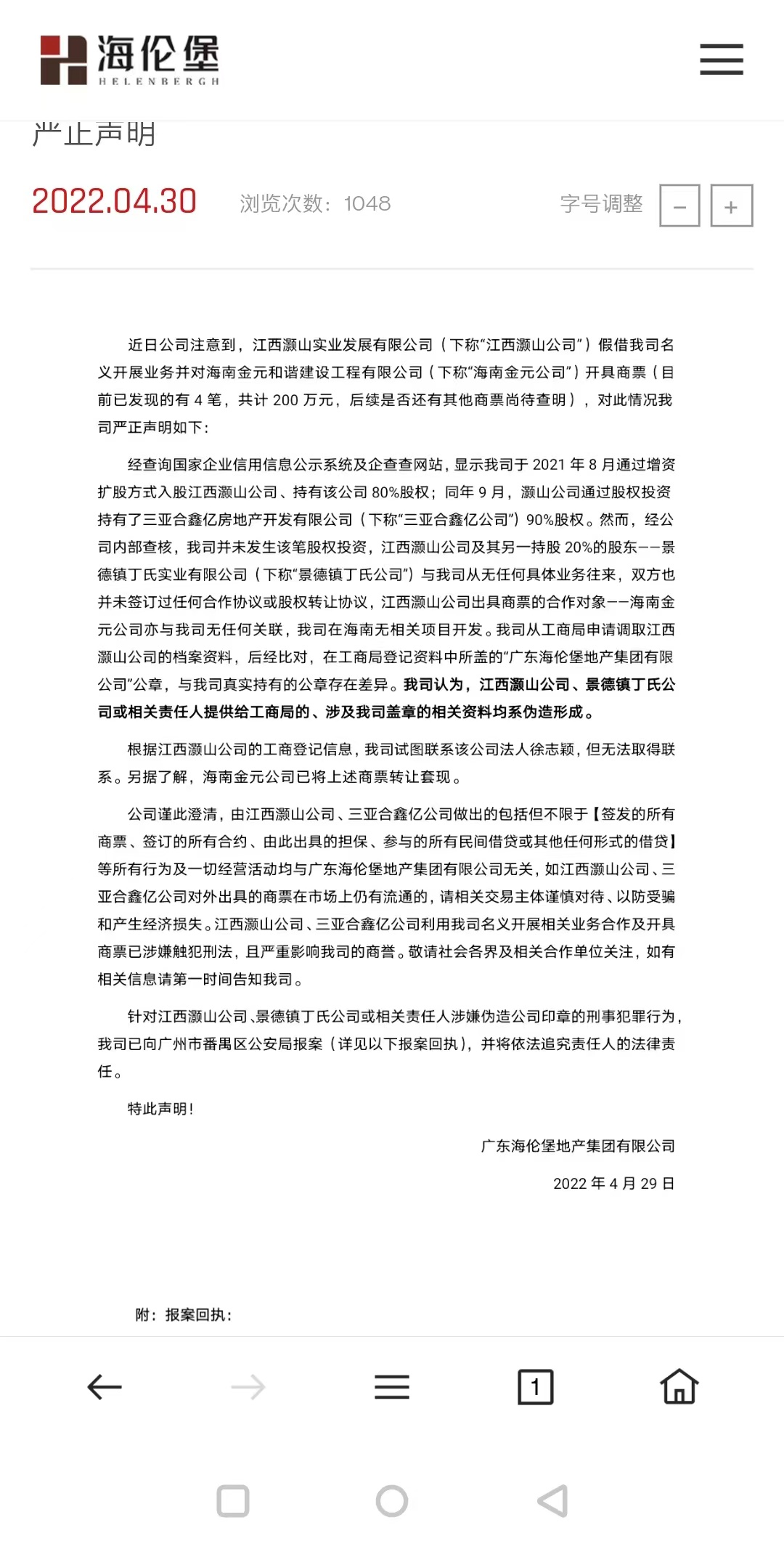

可能知道海伦堡的商票出现了问题,还有试图投机者利用“萝卜章”假冒海伦堡开具商票,涉及金额200多万。

事后查明了,但是却反映出来了海伦堡商票的管理存在一定的问题,而且依赖性很强。

本质上是海伦堡的融资能力弱,融资成本高,所以才大量开具商票,增加公司的现金流。

招股书:多项不合规

招股书显示,自2017年准备上市以来,海伦堡就发生了85起不合规事件,涉及到43家子公司。

其中显示:

- 10家项目公司在取得所需的许可证前,就已开始违规开发。

- 10家项目公司未能遵守有关建筑工程施工许可证规定。

- 8家项目公司未能遵守有关建设工程规划许可证规定。

在留言板直通车政企网站上对海伦堡全国各地项目的投诉更是一抓一大把。

武汉海伦国际延期半年交房,但至今未交房。

高淳海伦堡?和府项目项目因为海伦堡无法按时交房,被电视台采访报道。

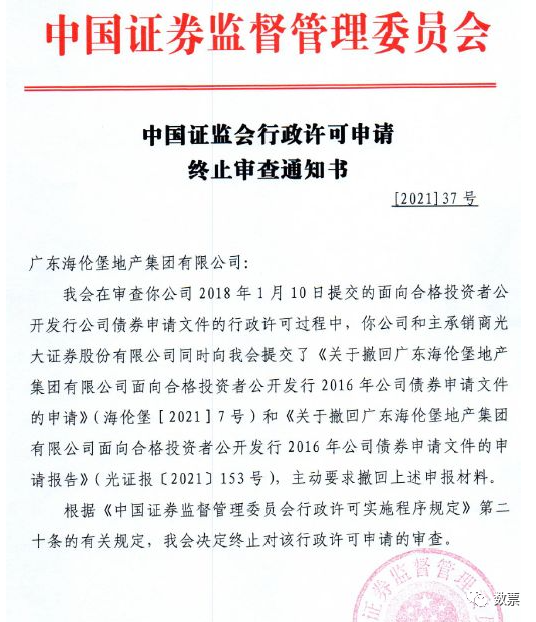

并且境内海伦堡发债难,甚至都没办法通过证监会的审核。

2017年到2022年,海伦堡仅仅发布成功了一笔20亿债券。

但是截止到2021年底,海伦堡有息债务总额397.5亿元,短期债务占比56.27%,占比较高,而且拟建项目资金缺口在770.9亿元。

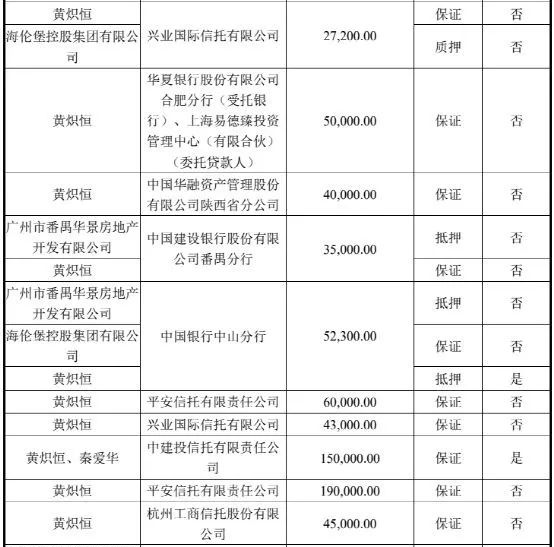

而且公司股东存在巨额的担保,保额约为人民币308.6亿元。

截止到目前,海伦堡以及相关的58家企业存在股权质押融资。融资金额也高达297.1亿元。

存在如此多的问题,先不说海伦堡上市之路如何,能不能活下去都是个问号。